La neuroplasticidad, ampliamente estudiada en neurociencia, se refiere a la capacidad del cerebro para adaptarse y crear nuevas conexiones neuronales. Pero, entonces, ¿qué es neuroplasticidad financiera?

La neuroplasticidad financiera explora cómo podemos reprogramar nuestras creencias y hábitos económicos. En un mundo donde la economía cambia constantemente, entender este concepto puede marcar la diferencia entre repetir patrones limitantes o desarrollar una mentalidad que genere ingresos sostenibles.

- ¿Qué es la neuroplasticidad financiera?

- El cerebro y nuestras decisiones económicas

- Creencias limitantes y patrones heredados

- Estrategias para reconfigurar el cerebro hacia la abundancia

- Neuroplasticidad financiera: generación de ingresos

- Oportunidades y desafíos de la neuroplasticidad financiera

- Ejercicios para entrenar la neuroplasticidad general

- Ejercicios específicos para la neuroplasticidad financiera

- Preguntas frecuentes

- Conclusiones

¿Qué es la neuroplasticidad financiera?

La neuroplasticidad financiera se centra en cómo podemos modificar pensamientos, emociones y comportamientos relacionados con el dinero. Está estrechamente ligada a la neuroeconomía y a las finanzas conductuales, que analizan cómo nuestra mente influye en las decisiones económicas.

En pocas palabras, se trata de entrenar al cerebro para pensar en términos de abundancia, administrar mejor los recursos y abrirse a nuevas oportunidades de ingresos.

El cerebro y nuestras decisiones económicas

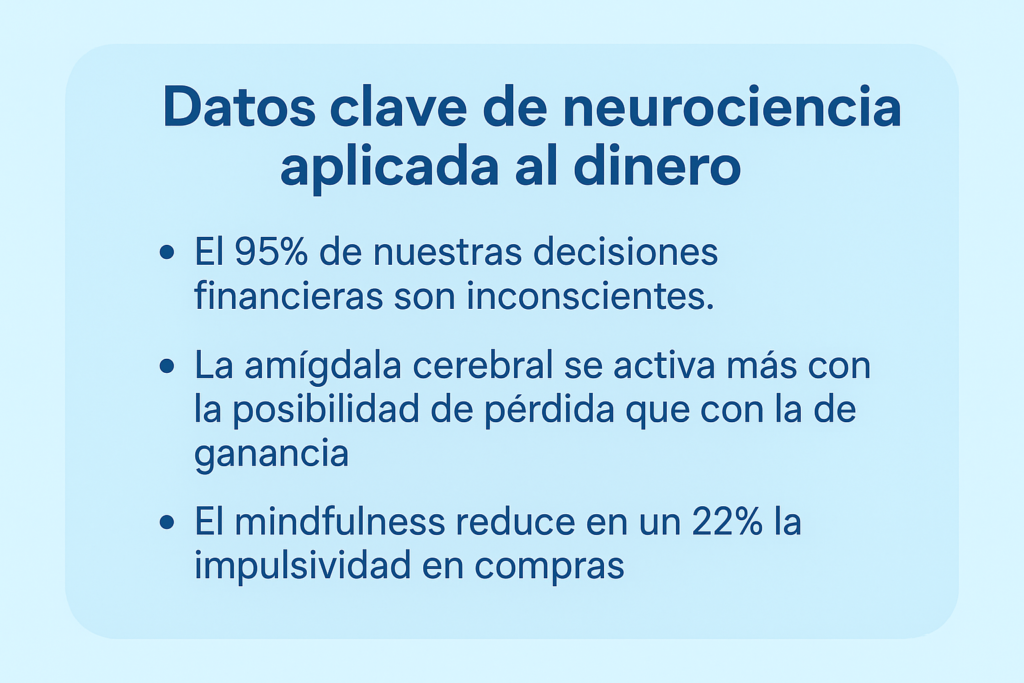

Estudios de economía conductual y neurociencia (como los de Kahneman, Tversky y Knutson) muestran que nuestro cerebro responde de manera diferente ante pérdidas y ganancias.

Sin embargo, ciertos sesgos cognitivos influyen en cómo generamos ingresos:

- Aversión a la pérdida: preferimos evitar perder antes que ganar lo mismo.

- Sesgo de presente: buscamos gratificación inmediata en lugar de planificar a largo plazo.

- Exceso de confianza: creemos saber más de lo que realmente sabemos, lo que puede llevarnos a inversiones arriesgadas.

Estos patrones condicionan cómo ahorramos, gastamos o invertimos, y son exactamente los que la neuroplasticidad financiera busca transformar.

Creencias limitantes y patrones heredados

Nuestra relación con el dinero se forma desde la infancia, a través de frases o historias familiares como: “El dinero es malo”, “Nunca hay suficiente” o “Quien tiene dinero es egoísta”.

Estas ideas generan patrones de escasez, limitan la tolerancia al riesgo y frenan nuestra capacidad de emprender. La neuroplasticidad financiera propone identificar estas creencias y reemplazarlas por pensamientos potenciadores, abriendo la mente a la generación de ingresos.

Estrategias para reconfigurar el cerebro hacia la abundancia

Existen técnicas prácticas y basadas en la ciencia para entrenar nuestro cerebro financieramente.

Visualización de metas económicas

Imaginar con detalle nuestros objetivos financieros activa áreas cerebrales similares a vivirlos realmente. Esto aumenta la motivación y favorece el éxito económico.

Mindfulness y regulación emocional

La meditación y la atención plena fortalecen la corteza prefrontal, mejorando la gestión del estrés y la toma de decisiones.

Microhábitos financieros

Automatizar el ahorro, registrar gastos y empezar a invertir poco a poco generan nuevas conexiones neuronales relacionadas con la disciplina.

Reestructuración cognitiva

Cambiar frases de escasez por afirmaciones como “El dinero es una herramienta de crecimiento”, establece un nuevo patrón mental.

Neuroplasticidad financiera: generación de ingresos

Entrenar el cerebro no solo ayuda a ahorrar o invertir mejor, sino que también potencia nuestra capacidad para generar ingresos. Un cerebro resiliente y tolerante al riesgo impulsa el emprendimiento y la innovación.

Muchos líderes e inversionistas exitosos muestran que adoptar mentalidades flexibles y abiertas les permitió descubrir oportunidades que otros pasaban por alto.

Oportunidades y desafíos de la neuroplasticidad financiera

La neuroplasticidad financiera tiene un enorme potencial en educación económica. Puede convertirse en una herramienta clave para enseñar finanzas personales y empresariales desde una perspectiva mental y emocional.

Pero también tiene desafíos: cambiar hábitos requiere disciplina y acompañamiento. El equilibrio entre teoría y práctica es fundamental para obtener resultados sostenibles.

Ejercicios para entrenar la neuroplasticidad general

- Aprender algo nuevo: un idioma, música, baile o cualquier habilidad que desafíe al cerebro.

- Cambiar rutinas: usar la mano no dominante, cepillarse los dientes con otra mano o manejar el ratón de manera diferente.

- Ejercicio físico regular: estimula la producción de BDNF, proteína esencial para la plasticidad neuronal.

- Mindfulness y meditación: favorecen la regulación emocional, el crecimiento de materia gris y mejoran la concentración.

- Estimulación cognitiva: resolver acertijos, juegos de lógica o problemas matemáticos activa circuitos neuronales de memoria y atención.

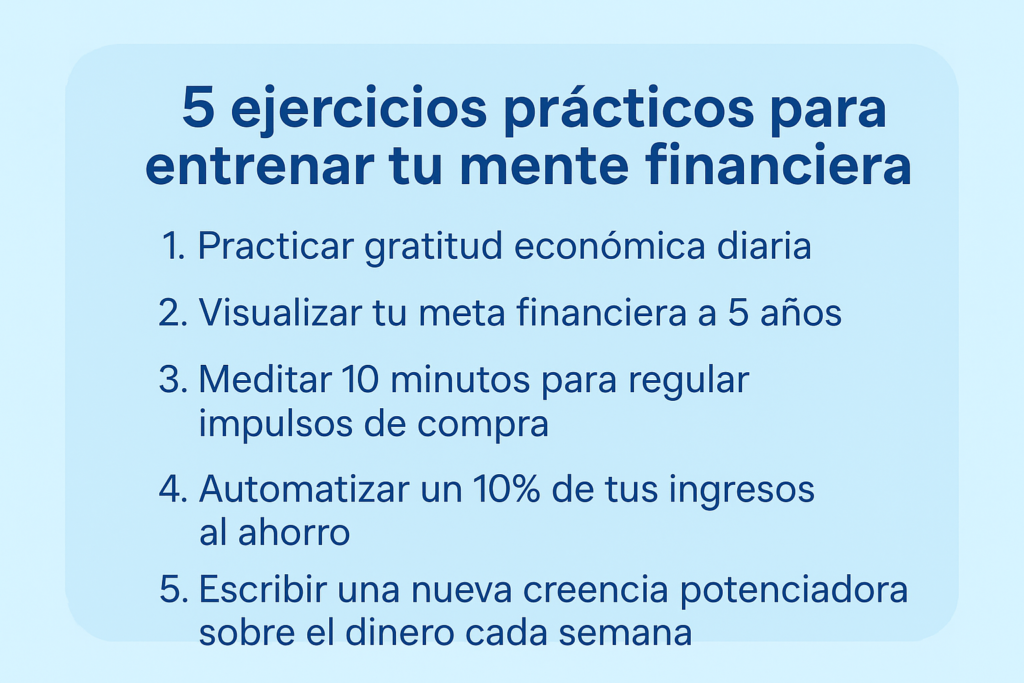

Ejercicios específicos para la neuroplasticidad financiera

- Visualización de objetivos económicos: cierra los ojos y visualiza tus metas: ahorrar, invertir o comprar un inmueble. La investigación muestra que esto refuerza la motivación y cambia la respuesta cerebral ante objetivos.

- Reprogramación de creencias limitantes: sustituye pensamientos como “Nunca hay suficiente dinero” por afirmaciones como “Cada mes avanzo hacia mi meta financiera”.

- Exposición gradual al riesgo: prueba decisiones económicas en pequeña escala para acostumbrar al cerebro a la incertidumbre y evaluar riesgos sin miedo.

- Registro consciente de gastos: anotar y clasificar cada gasto fortalece la planificación y el autocontrol.

- Microahorro automatizado: transferencias periódicas a una cuenta de ahorro, aunque sea pequeña, convierten el ahorro en un hábito casi automático.

Preguntas frecuentes

Conclusiones

Nuestro cerebro es el activo más valioso en la economía actual. La neuroplasticidad financiera nos enseña a entrenarlo no solo para administrar dinero, sino para generarlo.

Cambiar creencias, superar sesgos y adoptar nuevos hábitos puede ser la clave para pasar de una vida financiera limitada a una orientada hacia la abundancia.

Comentarios